Catégorie : Actualités PREPAR-VIE

Octobre Rose : PREPAR s’engage aux côtés des femmes !

Il y a un après. Et il mérite d’être vécu pleinement.

Pour de nombreuses femmes, la fin d’un cancer du sein marque le début d’un nouveau chapitre : celui des projets, des envies, de la confiance retrouvée.

Chez PREPAR-VIE, nous avons choisi d’être à leurs côtés, sans condition.

Dès la fin du protocole thérapeutique actif — chirurgie, chimiothérapie, radiothérapie — elles ont accès à assurance emprunteur distribuée par la BRED Banque Populaire sans surprime ni exclusion.

Plus besoin d’attendre 5 ans.

Plus besoin d’expliquer.

Juste le droit d’avancer, de rêver, de construire.

Un engagement simple, mais essentiel pour que la vie reprenne toute sa place.

PERI BRED : Meilleur PER de réseaux 2025

Notre contrat PERI BRED labellisé par le magazine Challenges, dans la catégorie « meilleurs PER de réseaux ».

Parmi les critères de sélection figurent notamment : les performances du Fonds Euro et des profils de gestion à horizon, les frais (versements, gestion, …) et le panel de supports proposés.

Retrouvez l’ensemble de la publication.

Conjoncture financière à fin juin 2025

Droits de douane et croissance ….

Alors que se clarifient quelque peu les conditions auxquelles les produits étrangers vont rentrer sur le territoire américain, l’activité du second trimestre semble déjà s’adapter à cette nouvelle donne. Les résultats, encore éloignés des scénarii catastrophe que certains pouvaient élaborer, ébauchent des perspectives plus décevantes aux Etats-Unis, à l’initiative de ce grand changement. La croissance, 2,4 % l’an, très supérieure à celle du premier trimestre au cours duquel la dégradation du solde extérieur avait entrainé l’activité en territoire négatif, masque un affaiblissement de la demande domestique, clé de voute du modèle américain. Ainsi, l’investissement privé, tant du côté résidentiel, qui continue à souffrir de taux élevés, que du côté productif plus sensible à l’incertitude, affiche un repli quand la consommation privée reste sur la défensive. Les récents résultats du marché du travail ne vont probablement pas atténuer cette prudence des consommateurs. En zone euro, la performance trimestrielle ne provoque pas de débat. En hausse de 0,4 % annualisée, elle subit un naturel ajustement après l’envolée des exportations de biens du premier trimestre.

Les résultats plus détaillés de la France et de l’Espagne sont contrastés. Dans le premier cas, la reconstitution des stocks en constitue le principal pilier, dans le second, la consommation privée y reste vigoureuse. La baisse de l’inflation, une politique monétaire plus accommodante de la banque centrale européenne sont les deux précieux leviers de l’activité dans cette zone. Ils pourraient continuer à participer à un rebond de la demande domestique sur la seconde partie de l’année.

La guerre commerciale menée par la nouvelle administration Trump n’a pas encore entamé la progressive reprise dans l’Union Européenne après le choc inflationniste de 2023. Le recentrage des politiques économiques sur la demande domestique, comme c’est le cas du programme du nouveau gouvernement allemand, ne corrigera pas les risques qui menacent la dynamique du commerce extérieur…. Au mieux en atténuera-t-il les effets.

L’annonce triomphale de Donald Trump sur l’accord commercial avec l’Union Européenne n’est que le début d’un processus qui laisse de nombreuses questions en suspens…. Le sort des produits pharmaceutiques ou des semi-conducteurs, les éventuels quotas imposés sur des importations sensibles, acier et automobiles…. Quant aux contreparties d’un accord « moins coûteux » que les menaces de D. Trump», elles se déclinent dans des engagements encore imprécis en matière d’investissements, 600 Mds $, ou d’achats de gaz et autres combustibles américains, 750 Mds $ sur 3 ans.

A la fin de ce premier semestre, un certain soulagement semble émerger de la publication des performances économiques de la période. Dans un premier temps, le reflux de l’inflation et les politiques économiques menées dans l’UE sont des soutiens incontestés qui lui permettent de résister aux vents contraires de la nouvelle donne imposée par les Etats-Unis. La reconfiguration de ses échanges au profit de nouveaux partenaires dans un second temps lui offrira l’occasion de retrouver une capacité de négociation qui lui a ici cruellement manqué.

Brigitte TROQUIER – Economiste BRED Banque Populaire.

Valvie Invest Patrimoine II : Label d’Excellence 2025

Label d’Excellence 2025 pour notre contrat Valvie Invest Patrimoine II !

Un prix décerné par Les Dossiers de l’Epargne et de l’Assurance sur les points suivants :

• 2 modes de gestion disponibles : libre et sous mandat ;

• 4 options d’arbitrage automatique sans frais ;

• frais compétitifs ;

• garantie plancher ;

• gamme de supports variées ;

• performance du Fonds EURO au-dessus du marché !

Le Fonds EURO et le Fonds Croissance PREPAR Avenir II sont désormais classés Article 8 selon la réglementation SFDR.

BRED : Label d’Excellence

SBE : Label d’Excellence

Retrouvez l’ensemble de la publication.

PERI BRED : Label d’Excellence 2025

Label d’Excellence 2025 pour notre contrat PERI BRED !

Les Dossiers de l’Epargne et de l’Assurance saluent :

• ses 3 modes de gestion disponibles : libre, pilotée retraite et sous mandat ;

• ses frais sur versements compétitifs ;

• sa garantie plancher en inclusion (300 000 € de capital sous risque) ;

• et la performance de son Fonds Euros au-dessus du marché !

Le Fonds Euro du PERI est désormais classé Article 8 selon la réglementation SFDR.

Retrouvez l’ensemble de la publication.

Fonds Croissance PREPAR Avenir II : Label Sélection Premium eurocroissance 2025

Notre Fonds Croissance PREPAR Avenir II en tête du podium Good Value for Money, avec des performances 2024 comprises entre 3,30 % (pour le profil le plus sécuritaire) et 4,99 % (pour le plus dynamique).

Au-delà de ces performances, notre Fonds Croissance PREPAR Avenir II est désormais classé Article 8 selon la réglementation SFDR !

Retrouvez-le au sein les différents contrats PREPAR commercialisés par la BRED Banque Populaire et nos différents partenaires distributeurs : UNEP, Talence, LAPLACE, ZENITH.

Retrouvez l’ensemble de la publication.

Conjoncture financière à fin mars 2025

La guerre commerciale rebat les cartes

A l’arrivée de Donald Trump à la Maison Blanche, le menu de son programme était limpide. En revanche, le dosage, ainsi que la rapidité avec laquelle il a été appliqué, ont surpris toutes les communautés. Sur le plan domestique, les décrets s’enchainent sans qu’aucun retour d’expérience ne puisse encore en mesurer les conséquences. Le délicat sujet du contrôle strict de l’immigration et des renvois de travailleurs étrangers se traduit par beaucoup de stress mais n’est pas encore lisible dans les statistiques du marché du travail. Il en est de même des coupes budgétaires et des fréquents ultimatums inscrits dans le programme d’économie du budget fédéral dirigé par Elon Musk. Ces économies très médiatisées n’ont pas freiné la hausse des dépenses publiques qui, à la fin mars 2025, avaient encore progressé de 5,4 % sur un an. La politique commerciale engagée par la nouvelle administration n’a en revanche épargné ni ses partenaires ni les marchés financiers. Elle a d’abord été appliquée à quelques produits, acier, aluminium, véhicules. Puis, elle s’est étendue, dès le 2 avril dernier, à hauteur de 10 % sur tous les produits importés aux Etats-Unis par tous les pays du monde, majorée selon l’importance du déficit commercial. A titre d’exemple, en provenance de l’Union européenne, cette taxe s’élevait à 20 %, soit 10 fois celle qui était en vigueur avant « ce libération day ». La suspension de cette mesure pour 90 jours laisse la question en apesanteur, sauf pour la Chine qui, imposée à hauteur de 145 %, n’a pas été exemptée à titre conservatoire et a répliqué dans des proportions assez proches. Cette stratégie remet en cause les prévisions de croissance mondiale du FMI qui a récemment publié ses dernières analyses : en hausse de 2,8 % pour l’année 2025, la croissance perd 0,5 point sur l’année. Les Etats-Unis, à l’origine de ce chambardement, perdrait près de 1 point à 1,8 % selon cette même institution.

Si, dans un tel environnement d’instabilité, il est plus difficile encore d’établir des projections solides, il semble néanmoins que l’administration américaine ait pris conscience du risque qu’elle fait peser sur son économie et plus encore sur ses marchés financiers. Ainsi, ses récents revirements, que ce soit en matière de droits de douane ou de menaces sur le mandat du Président de la Banque Centrale américaine ne peuvent s’expliquer qu’à travers le prisme des marchés boursiers, des marchés obligataires et du dollar. Mr Trump n’est cependant pas au bout de ses déceptions, car sur le plan conjoncturel ces mesures et ces contre-mesures érodent la confiance des uns, accroissent la défiance des autres. Les ménages consomment moins et les entreprises accumulent des stocks de produits importés, qui vont à leur tour creuser un peu plus les déficits à l’origine de cette stratégie.

La guerre commerciale au pas de charge menée par l’administration Trump s’essouffle. Et si « ce deal » échoue, il sera difficile pour ses partenaires d’accepter de rebattre les cartes pour reprendre une partie en toute confiance.

Brigitte TROQUIER – Economiste BRED Banque Populaire.

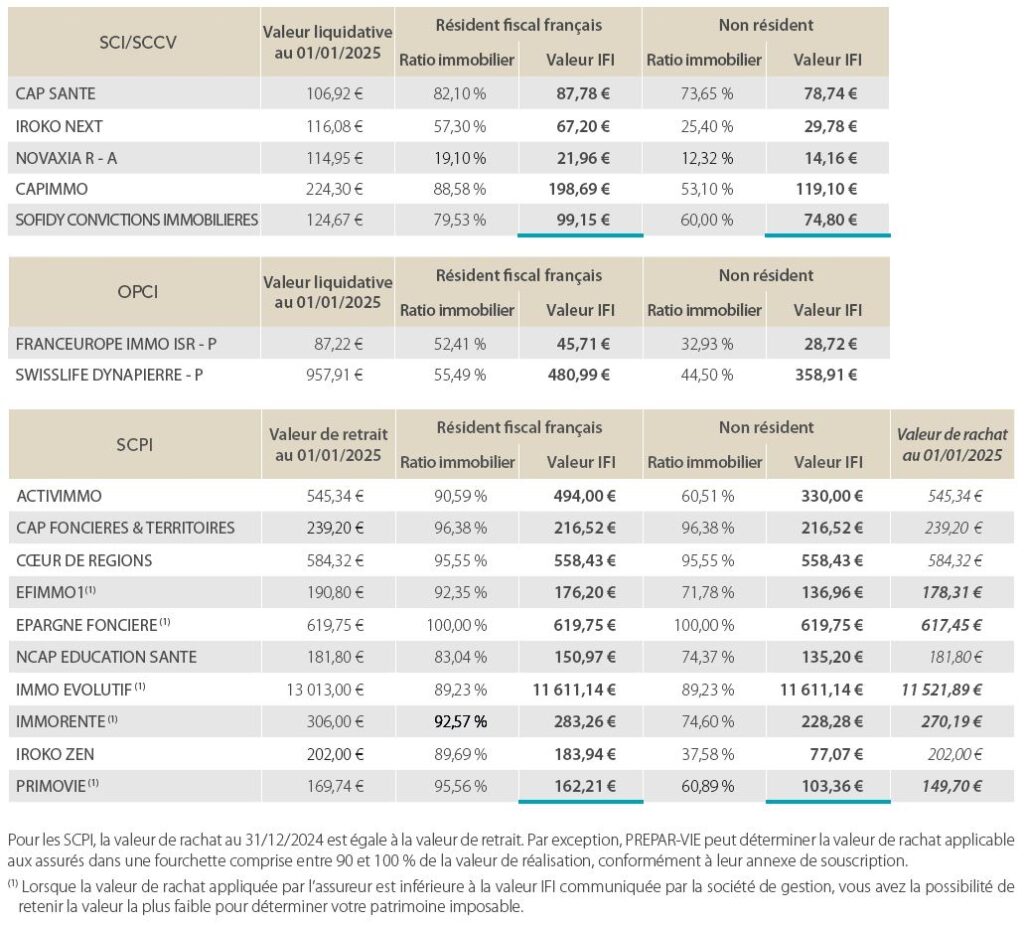

Déclaration IFI 2024

VALEURS ET RATIOS IMMOBILIER AU 31/12/2024

Si vous avez réalisé des investissements en SCCV/SCI, OPCI et/ou SCPI au sein d’un de nos contrats, seule la fraction de la valeur représentative des actifs immobiliers (valeur IFI) compris dans ces unités de compte au

1er janvier doit être déclarée.

Le nombre d’unités de compte de ce type, détenues au 1er janvier 2025, figure sur votre relevé annuel 2024. Il vous suffit ensuite de le multiplier par la valeur IFI indiquée ci-dessous, en fonction de votre statut fiscal.

En cas de pluralité de contrats détenant un même support SCCV/SCI, OPCI et/ou SCPI vous devrez alors additionner le nombre d’UC détenues pour chaque support, tous contrats confondus.

Conjoncture financière à fin décembre 2024

Que nous réserve 2025 ?

Cette traditionnelle question posée en début d’année n’implique jamais de réponses faciles. Cette année débute sur une nouvelle ligne qui s’est esquissée depuis la victoire de D. Trump le 5 novembre dernier aux Etats Unis. A quelques jours de la fin de son mandat, le Président Biden appartient déjà au passé. Et si l’inflation a concentré tous les reproches que l’opposition républicaine a porté en étendard pour sabrer les bons résultats économiques de son administration, les premières annonces du programme du nouveau Président pourraient à leur tour en désenchanter certains…pour la même raison. La hausse des taxes douanières, la baisse du budget fédéral, la baisse des impôts, la politique migratoire convergent en faveur de hausses de prix, de tensions sur un marché du travail qui a encore surpris en décembre par sa vigueur. Les investisseurs n’ont cependant que peu de doute sur la volonté des nouvelles autorités de mettre en œuvre le programme MAGA, seul le dosage des ingrédients pourrait évoluer.

A la veille de son investiture, nombreux sont les partenaires des Etats-Unis qui ajustent leurs stratégies car nombre d’entre eux sont concernés par sa politique. A commencer par la Chine et ses satellites en Asie ou ses relais sur le continent américain. A ce titre, le Mexique est déjà bien placé alors que la nouvelle politique migratoire le concerne au premier chef.

L’Union Européenne qui a dégagé avec les Etats-Unis un excédent commercial de près de 200 Mds € en 2023 (Source BEA) ne sera pas épargnée par le programme de la nouvelle administration. Alors que la santé économique de cette région ne respirait déjà pas une solidité à toute épreuve, cette menace de plus n’est pas pour faciliter une reprise sereine. Si certains, au sud de l’Union, conservent une vigueur certaine, les plus importants acteurs que sont l’Allemagne et la France sont entrés dans une zone de turbulences politiques qui ne sert pas des économies déjà fragilisées. L’Allemagne est en prise avec une seconde année de récession. Le résultat des élections de février prochain sera à ce titre crucial pour espérer dégager les moyens d’une relance. En France, l’instabilité politique révèle un peu plus les difficultés à trouver des réponses aux déséquilibres budgétaires. Les solutions proposées s’exposent à des censures. De report en report, elles brouillent les esprits, maintenant les décisions d’investir ou de consommer en apesanteur. Cette année 2025 débute dans des conditions particulièrement inhabituelles en France. Le retour à plus de stabilité politique pourrait y engendrer le regain de croissance nécessaire pour sortir l’économie de cette léthargie attentiste. La politique monétaire de la banque centrale pourrait l’y aider quelque peu.

Brigitte TROQUIER – Economiste BRED Banque Populaire.

Tous nos vœux pour cette nouvelle année !

Hello 2025 !

Préparons ensemble une nouvelle année pleine d’opportunités, d’innovations et de succès.

Nous vous souhaitons une année enthousiaste et inspirante !